リスクに見合った保険、考えていますか?

10月13日 記録的な豪雨やスーパー台風、大地震など、自然災害が頻発する日本列島。近年は特に、都市の脆弱性と自然現象の激甚化が重なって、大きな被害が発生することも少なくありません。こうした災害のリスクに対する備え方のひとつに、保険があります。

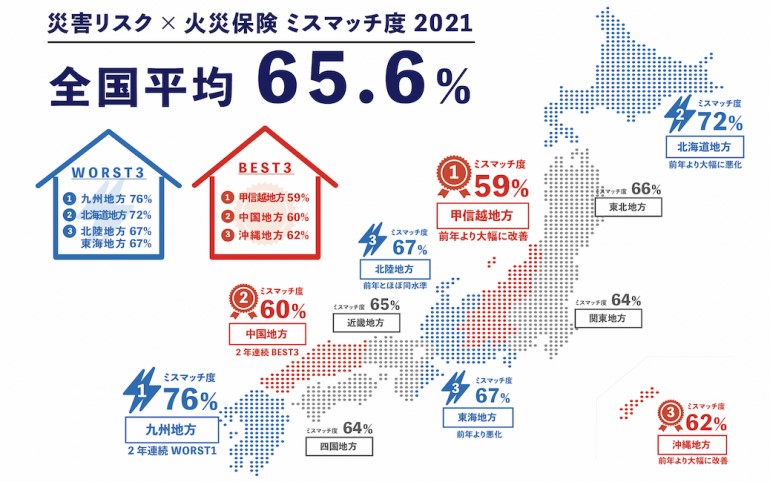

ソニー損害保険株式会社が全国1,100の持ち家の世帯に対して意識調査を行ったところ、火災保険の補償内容と災害発生時のリスクの大きさが見合っていない世帯が平均で65.6%と、およそ3軒に2軒近くもの世帯がミスマッチを起こしていることがわかりました。この調査は昨年度に引き続いて実施されており、全体として1.6ポイント微増したものの、依然として課題がみられる結果となっています。

内容とリスクのミスマッチは、火災保険への加入の仕方や認識のあり方にも要因がありそうです。契約者の約6割が代理店型の火災保険に加入し、そのうちの約4割が不動産経由でした。そして、火災保険への加入時の検討について、約9割があまり深く検討せずに契約しており、保証内容をしっかり把握している割合は約1割にとどまっています。2022年を目安に、火災保険料の目安が過去最大の値上げ幅(平均10.9%)で引き上げられ、さらに最長契約期間を10年から5年に縮める見通しであることも報道されているのですが、6割以上の人がこれを知りませんでした。

自然災害のようなリスクを前にしたとき、立ち向かう方法として次の4つのパターンがあります。

・回避:リスクが発生しないための防止対策や代替策を講じる

・軽減:リスクが発生した際の被害を拡大させない、分散させる対策を講じる

・転嫁:保険などにより、別の方法で損失を補てんする対策を講じる

・受容:リスクをあることを認めた上で対策をたてずに被害を受け入れる

この4つのパターンを大別すると、「回避」と「軽減」はリスクをコントロールする方法で、被害の発生頻度と影響の大きさを抑える対策となります。一方、「転嫁」と「受容」は、リスクに対してコントロールがきかない部分があることを認め、金銭的な補てんを行うことによりリスクを和らげる対策です。災害保険は「転嫁」のひとつです。

防災を検討するとき、「回避」と「軽減」を基本に、災害というリスクの発生頻度と影響拡大を押さえていくことが重要なのはいうまでもないことですが、ある程度の「転嫁」「受容」もセットに考えておかなければ現実的とはいえないでしょう。

保険の内容を検討するときも、リスクの回避や軽減を検討する際のステップと同じように考えていくのです。つまり、自分たちの組織にとって最も重大な「守るべきもの」は何かを特定し、その土地での地理的な脆弱性をハザードマップなどで確認した後、事前対策や初動対応の検討でどこまでリスクを抑止または軽減させていけばよいのかを検討する流れをつくりましょう。保険の場合、この流れの中で「万一の事態が発生したときに必要な回復プランのための費用を見積もり、どこまでを保険でカバーするのかを検討していく形になります。

あなたの家庭や職場の保険、その地域のリスクと見合っていますか?更新時ぎりぎりになってからでは調査も検討も間に合いませんから、いまのうちにしっかりとハザードマップを確認し、検討しなおしてみることをおすすめします。

防災ログ事務局:南部優子